核心观点:

2019 年上半年,公司签约 5 个水泥窑协同处置固废危废项目。公司目前重点推进 环保产业发展,不断提升产能,且储备项目较多,未来将逐步得到盈利释放。因此我们 上调了盈利预测,我们预计公司固废危废产能2019-2021年末分别能达到245/385/505 万吨/年,收入为人民币 11.93/23.56/36.72 亿元,同比增速为 202%/97%/56%。 垃圾处置上半年签约超预期,毛利率略有下降 2019 年上半年公司垃圾处置签约项目超出预期,新签约 13 个炉排炉项目,超过 2018 年全年签约数。但由于公司建设成本上涨,建设期毛利率略有下降。根据公司上 半年发展情况,我们轻微上调预测,并预计公司 2019-2021 年末垃圾处置产能分别为 243/405/883 万吨/年,收入为人民币 23.4/34.7/48.4 亿元,同比增速为 36%/48%/39%。

海螺水泥(40.840, -0.15, -0.37%) Q1 超预期,奠定全年盈利基础

海螺水泥 2019Q1 年主营业务营收人民币 305.01 亿元,同比增长 63%;归母净利 润 60.81 亿元,同比增长 27%。行业需求景气,海螺水泥 Q1 销量超预期,为全年盈 利奠定基础。根据广发建材团队预计,2019-2021 年海螺水泥对公司利润贡献分别为 人民币 50.40/48.82/54.77 亿元。

盈利预测与投资评级

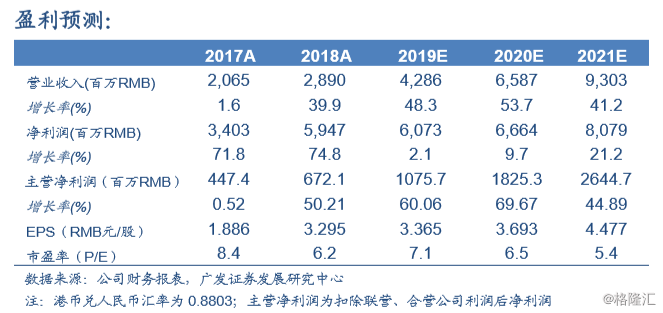

2019 年 7 月 26 日,海螺创业(00586.HK)收盘价为 27.30 港元,我们预测公司 2019-2021 年 EPS 分别为人民币 3.365/3.693/4.477 元。我们对公司的主营环保板块 和联营的水泥板块分开估值,由于(1)未来 3-5 年固废危废及垃圾处置业务的快速增 长将带动环保板块业绩快速提升,19-21 年环保板块净利润年复合增长率可达 58%; (2)联营的海螺水泥为水泥行业龙头公司,经营稳健,业绩稳定。分别基于 2019 年 环保板块 11 倍 PE 和水泥板块广发建材团队给予的 1.85 倍 PB,公司环保板块和水泥 板块合理价值分别为 7.45 和 27.11 港元/股,合计 34.55 港元/股,维持“买入”评级。

风险提示

危废、固废处置产能建设进度低于预期;危废处置涨价幅度低于预期,项目利用率 不及预期,炉排炉项目进度低于预期,水泥价格下行等风险。

京公网安备 11010502035906号

京公网安备 11010502035906号