近几年来,在去产能的大背景下,建筑水泥行业已开始进入成熟期。金圆股份为开辟新的盈利增长点,自2015年以来开始大力布局危废产业。在水泥窑和危废产业的协同效应下,金圆股份危废产业表现十分亮眼!

金圆股份危废产业表现亮眼

2017年以来,金圆股份的业绩呈快速增长的趋势。2017年,金圆股份的营业收入为50.73亿元,同比大幅增长134.43%。截止2018年第三季度,金圆股份的营业收入为56.9亿元,同比大幅增长101.77%,继续保持上扬态势。

金圆股份业绩大幅增长的背后,得益于企业业务结构的调整。自2015年来,金圆股份为探索新的盈利增长点,开始着手布局危废产业。目前,公司作为危废行业的后起之秀,表现十分亮眼。

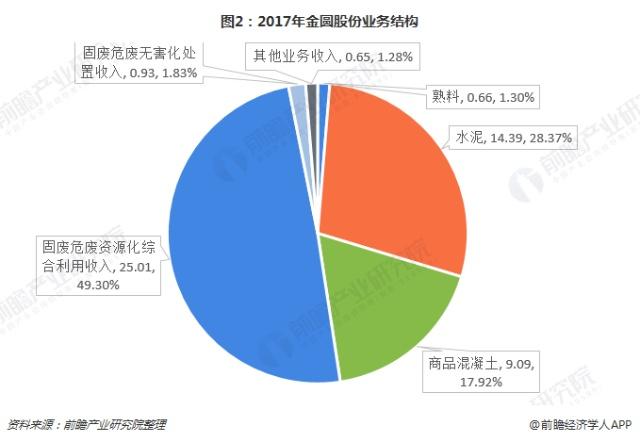

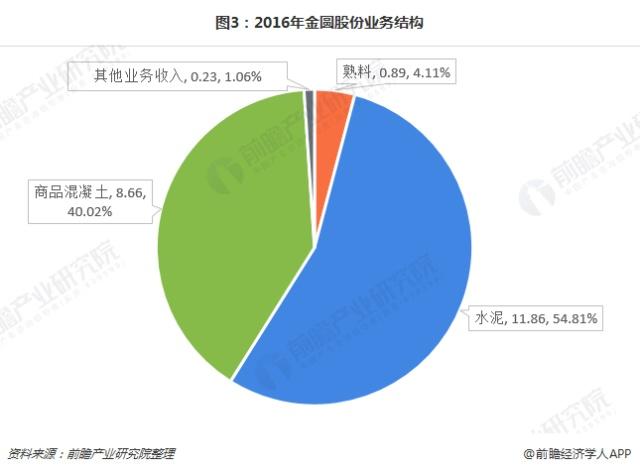

2017年,金圆股份营业收入最大的来源为固废危废资源化综合利用收入(25.01亿元),占比高达49.30%;而2016年,金圆股份营业收入的主要来源还是水泥(11.86亿元)、商品混凝土(8.66亿元)、这两者的营业收入占比共计达94.83%。仅一年的时间,金圆股份的危废产业无到有,表现令人惊喜。

水泥行业进入成熟期,倒逼金圆股份推进危废产业

众所周知,金圆股份原来主要从事建筑行业,水泥是其主营产品。而水泥行业属于投资拉动型的行业,与宏观经济的发展阶段和固定资产投资规模紧密相关,具有一定的周期性特点。尽管近几年来,水泥行业供给侧改革使得行业内先进产能的盈利能力得到显著的改善,但从长期来看,随着经济增速换挡回落、经济结构转型、基建、房地产开发高峰的退却,行业整体库存低位运行,水泥行业将不可避免地要进入成熟期。

据国家统计局统计,近几年以来,行业产量整体呈下降的趋势。2017年全国累计水泥产量23.16亿吨,同比下降3.62%,截至2018年11月,水泥产量继续下降至19.99亿吨,同比下降7.24%。

在水泥行业市场空间已无太大增长的空间的背景下,为寻求新的盈利增长点,金圆股份乘着危废行业东风,利用自身多年深耕水泥行业积累的优势,迅速开拓水泥窑协同处置危废业务。

内生优势助力危废产业

金圆股份以水泥窑协同处置项目为切入点,充分发挥现有水泥生产业务与固体废弃物处置业务的协同效应。是的金圆股份在成本和技术两方面均具有较大的优势。

优势之一——成本

目前,水泥窑协同处置危废项目的投资成本显著低于新建传统的危废焚烧项目,这主要因为水泥窑协同处置危废项目无需建设专业焚烧炉,而专业焚烧炉在危废处置项目中的投资占比通常达70%以上。

据估算,目前年危废处理量1万吨的专业焚烧炉其设备价格大致在4000万元左右,而相同处理能力的水泥窑协同处置设备仅1000万元左右。此外水泥窑协同处置不需要天然气和汽油作燃料,能够减少变动成本,没有飞灰残渣的生成,减少了填埋成本,因此,水泥窑协同处置危废的运营成本也更低。

优势之二——技术优势

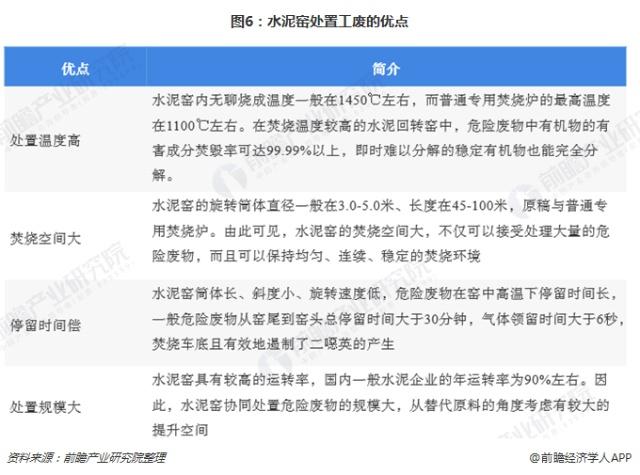

水泥窑协同处置危废的技术优势明显,包括处置温度高、焚烧空间大、停留时间长、处置规模大;同时,还可避免专业焚烧炉燃烧废气、废渣产生的二次污染问题;使废物中的重金属在高温下得到固化并稳定留存于熟料矿物中;危废可替代部分水泥生产所需的原料,实现资源再利用。

双管齐下加速危废产业布局

金圆股份为加快推进危废产业布局,一方面不断筹资自建产线,另一方面通过收购该行业领先企业来高效率高质量的快速占领危(固)废处置市场。

在内部自建产能方面,截至2018上半年,公司持有的建成、在建和待建危废处置产线共计27条,其中,水泥窑协同处置项目共计21条,综合处置项目和资源综合利用项目各3条。

在外部并购方面,据不完全统计,2017年以来,金圆股份共计发生了10起并购案件,并购总金额约4亿元。从2018年年初至今,公司相继收购了收购埠源环保、祥城环保、东园深蓝和天汇隆源的公司股份。金圆股份正是通过这种方式,快速地跑马圈地,扩展危废业务版图,使得危废业务将成为驱动公司业绩的重要力量。

抢位东部、进军东北、主攻西南、拓展西北

未来,金圆股份危废产业主要按照“抢位东部、进军东北、主攻西南、拓展西北”的总体思路,开展水泥窑协同处置和资源化综合利用项目建设布局,以点带面,配套发展一体化综合处置项目,积极合作共建静脉产业园,形成“立足本省、统筹协调”的覆盖全国的危(固)废处置网络。

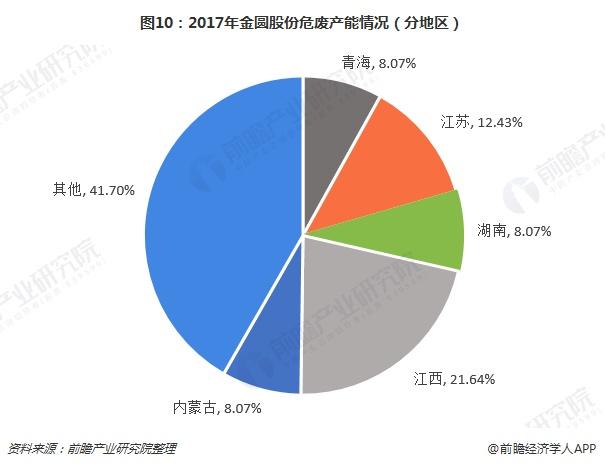

从目前的情况看,金圆股份危废产业产能布局主要分布在江西省,其产能达53.6万吨,占比高达21.64%,其次是江苏省,产能达30.8万吨/年,占比达12.43%;排第三梯队的分别是青海、内蒙古、湖南三省,其产能均占比8.07%。

以上数据来源参考前瞻产业研究院发布的《中国危废处理行业市场前瞻与投资战略规划分析报告》。

京公网安备 11010502035906号

京公网安备 11010502035906号